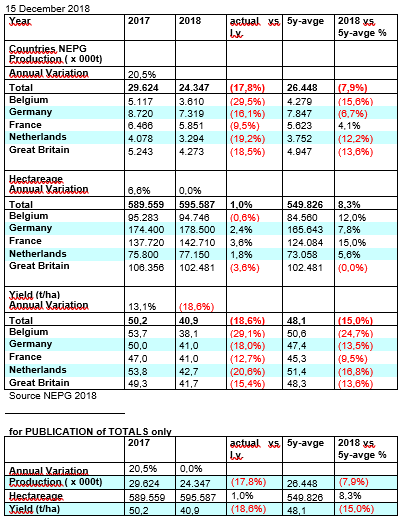

Deze week publiceerde ook Groot-Brittannië hun geschatte oogst voor consumptieaardappelen: 4,2 miljoen ton. Dit is de laagste oogst sinds 2012. Vorige week stelde Frankrijk haar opbrengstcijfers nog bij naar een totaal van 5,8 miljoen consumptie-aardappelen. De totale oogstraming in de NEPG landen is nu vastgesteld op 24,3 miljoen ton (zie onderstaande tabel). Dit is 18% lager dan vorig seizoen en bijna 8% lager dan het gemiddelde over 5 jaar. De belangrijkste reden voor deze lagere oogst zijn de lage opbrengsten per hectare, ondanks dat het totale areaal consumptieaardappelen in de NEPG landen met 1% licht gegroeid is.

Aardappeloogst NEPG (Excl. pootgoed en zetmeel)

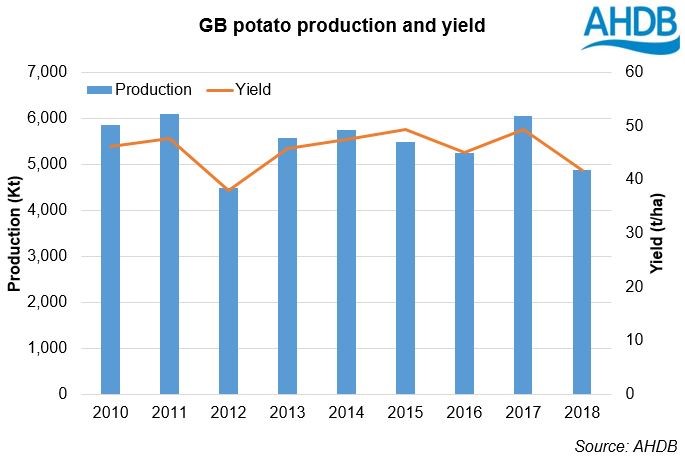

Ook Groot-Brittannië lagere oogst

Groot-Brittannië was laat met hun oogst. Net als in de andere landen binnen de NEPG waren de opbrengsten extreem laag vanwege het klimaat tijdens het groeiseizoen. De totale opbrengst per hectare daalde met 15% in vergelijking met vorig seizoen in de richting van 41,7 ton. Risicopartijen worden ook hier vroegtijdig verwerkt hetgeen afbreuk doet aan het normale afleveringspatroon. Begin volgend jaar volgen de voorraadcijfers vanuit Groot-Brittannië.

Oogst aardappelen Groot-Brittannië

Lagere continentale voorraden

Recent uitgevoerde voorraadinventarisaties op het vaste land geven inmiddels ook een veel lagere beschikbare voorraad aan in vergelijking met voorafgaande jaren. Dit stemt geheel overeen met de verwachtingen. Het overgrote deel van probleempartijen als gevolg van doorwas zijn reeds vervroegd verwerkt. Goede contractaardappelen voor levering november-december zijn hierdoor doorgeschoven naar het nieuwe jaar. De NEPG verwacht dat het hoge en stevige marktniveau ook in het begin van het nieuwe jaar aanhoudt. Ook de nieuw aangeboden contracten van de verwerkers weerspiegelen de feitelijke situatie en zullen volgens de NEPG op een hoger en realistischer niveau aangeboden worden.

Analyse berichtgeving

De berichtgeving met betrekking tot oogst en voorraden kan op verschillende manieren belicht en uitgelegd worden:

- 18% minder opbrengst in vergelijking met vorig seizoen en 8% onder het 5-jaarlijkse gemiddelde! Plus veel meer probleempartijen als gevolg van doorwas. Gevolg: algemene veronderstelling dat er tot aan het einde van het seizoen een tekort aan grondstof dreigt te ontstaan.

- 24,3 miljoen ton totale opbrengst in de NEPG landen! Dat is toch eigenlijk ruim 1 miljoen meer dan de algemene verwachting was. De Franse oogstverwachting is kortgeleden zelfs iets naar boven bijgesteld.

Een oogst die 18% minder is dan vorig jaar scheelt veel, maar we moeten niet uit het oog verliezen dat vorig jaar een ’topjaar’ was wat betreft de opbrengsten. Dat de oogst 8% onder het 5-jarig gemiddelde ligt in combinatie met een veel hoger uitvalpercentage vanwege doorwas en met een jaarlijks groeiende fritesproductie spreekt meer tot de verbeelding. Met een normaal voorjaar zou men moeten veronderstellen dat de beschikbaarheid van aardappelen aan het einde van het seizoen wel eens zeer krap kan zijn, met als gevolg een blijvend stevige markt, waarbij het gros van de bewaartelers dit gegeven combineren aan prijzen boven het huidige prijsniveau. De lage novembervoorraden ondersteunen deze gedachten nog eens extra. Vraag blijft dan open: tot welk prijsniveau is de industrie bereid te blijven kopen?

Verschillen oogst 2017 en 2018

Wat zijn de verschillen met de start van oogst 2017 en 2018:

- De verwerking van oogst 2017 is langer doorgegaan dan oorspronkelijk de bedoeling was. De verwachtingen voor groeiseizoen 2018 waren hier de oorzaak van. Groot-Brittannië verwerkte zelfs begin september nog oude oogst.

- Tijdens de start van dit seizoen zijn grote hoeveelheden dubbeldoelrassen, zetmeelrassen, tafel- en exportrassen en vreemde import aardappelen verwerkt.

- Afkeuringen hebben nauwelijks plaatsgevonden. Als het maar enigszins op een aardappel leek, werd het verwerkt.

- Moeilijk houdbare partijen zijn vroegtijdig verwerkt. Er wordt niet “gemorst” met de aardappelen.

- De feestdagen vallen ongunstig uit voor de verwerkers. De verwachting is dat de december en januari productiecijfers lager zullen uitvallen.

- Goede november- en decembercontractpartijen zijn doorgeschoven naar het nieuwe jaar.

De strijd is dus nog lang niet gestreden. Telers zullen in de onderhandelingen het 8% vijf-jarige tekort en de hoge tarra’s benadrukken, terwijl de inkopers het bovenstaande lijstje zullen aangrijpen bij hun argumentatie. Een vroeg of laat voorjaar kan de markt nog aan alle kanten extra beïnvloeden.